毎期利益がきちんと出ているのに、なぜか苦しい資金繰り。

黒字が続いているなら十分な資金が手元に残りそうですが、なかには“黒字倒産”に至ってしまう会社もあるのです。

このようなことが起こる原因は、会社の利益(損益)の計算方法と実際のお金の流れ(キャッシュフロー)が異なる点にあります。

事業を行う上では、決算書の損益計算書に書かれている利益の額に注目するだけではなく、キャッシュフローを理解し手元にどれだけのお金が残るのか把握しておくことが大切です。

今回は利益と手元資金に違いが生じる理由と、利益の額から簡便的に手元に残る資金を求める方法をご紹介します。

利益=手元に残る資金ではない理由

損益計算とキャッシュフローの違いが生じる原因の代表的なもののひとつが減価償却費です。

減価償却費とは固定資産の購入時に資産計上されたものを、その資産の価値の減少とともに費用処理していくものです。

つまり固定資産を取得した翌期以降については、お金は出て行っていないけど減価償却費という費用が計上されているのです。

減価償却費について詳しくは“減価償却って?まずは基本をおさえてみましょう”をご確認ください。

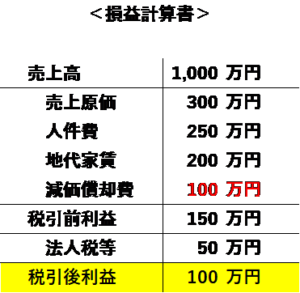

上記の減価償却費100万円は、実際にはお金は出ていかずに会社に残っていますが、損益の計算をする上では費用として計上されています。

減価償却費のように損益計算と現金の流れが違うものがいくつかありますので、パターン別に確認してみしょう。

①現金は出ていかないけど、損益の計算上費用になるもの

(例)減価償却費、繰延資産償却費、貸倒引当金等の繰入額など

②現金は出ていくけど、損益の計算上費用にならないもの

(例)借入金の元本返済 ※利息部分は費用処理されます

保険料のうち積立処理をする金額 ※各保険契約により異なります

固定資産などの購入費用など

③現金が入ってくるけど、損益の計算上収入にならないもの

(例)借入金の入金

貸付金の返済金など

利益額から手元資金を求める

続いて損益計算書の利益の額から、簡便的に手元に残る資金を求める方法を確認します。

税引後当期純利益の額に、①~③を足したり引いたりして求めます。

税引後当期純利益+①(現金は出ていかないけど費用になるもの)-②(現金は出ていくけど費用にならないも)+③(現金が入ってくるけど収入にならないもの)

先ほども示した損益計算書の例で計算してみます。

手元に残るお金は次のように求めます。

100万円(税引後利益)+100万円(減価償却費)=200万円

税引後の利益は100万円ですが、実際には現金の支出がなかった減価償却費を足すと200万円の資金が残る計算になります。

この例に示した会社の借入金返済額が100万円だった場合には、100万円の資金が残ります。

返済額が200万円では手元資金の残高はちょうどゼロになり、返済額300万円ではマイナス100万円になってしまいます。

利益が出ていたとしても、借入金などの状況で資金繰りは大きく異なってくるのです。

この簡便的な計算では売掛金や買掛金、在庫などは考慮していませんが、おおまかな現金の流れをつかむことができます。

こんな時に役に立つキャッシュフロー

キャッシュフローを把握できるようになると、資金繰計画ができるようになります。

利益が出ているからといって、自己資金や新たな借入をして設備投資をしていいとは限りません。

大きな設備投資をする場合には中~長期のキャッシュフローを確認した上で計画を進めるのがよいでしょう。

また資金繰りが厳しいときには、どのくらい収入を増やせばよいか、経費を減らせばよいかなどより具体的な数字を把握することで改善につながることもあります。

今回ご紹介した計算方法はとてもシンプルです。

まずは身近な減価償却費の計上額や借入金の返済額について確認するところから始めてみましょう。