令和1年10月1日より消費税率が10%に引き上げられました。

日常生活の支出においては、だんだんと10%に慣れてきたころでしょうか?中には「キャッシュレス決済を駆使して、うまく立ち回ってるよ!」という強者もいるかもしれません。

今回は消費税が還元される個人としての消費者ではなく、消費税を納める課税事業者である法人や個人事業主のお話。課税事業者は、これから順次、消費税増税後の初めての確定申告を迎えることになります。

消費税が10%に引き上げられたのだから、納税額も増加するということは想像できるかと思いますが、具体的にどの程度増えるのかイメージできますか?

消費税10%への引き上げと同時に、外食以外の食料品等については8%のままという軽減税率制度も始まりました。

この軽減税率制度の導入によって、「消費税増税の影響を大きく受ける業種、そうでない業種」に分かれることになります。

確認してみましょう。

外食業は要注意!

消費税増税と軽減税率制度導入により、納税額に大きな影響を受ける業種の代表例は外食業です。

消費税は基本的に、預かった消費税(売上に係るもの)から支払った消費税(仕入れに係るもの)を差し引いて国に納付することになります。

外食業では、原材料(飲食料品)の仕入れに係る税率が8%になり、売上に係る税率が10%になるため、消費税増税により納税額が予想以上に増大する可能性があります。

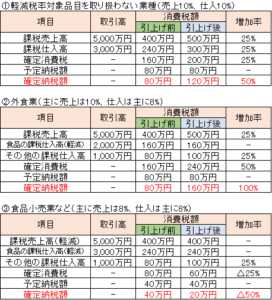

ここで業種別の納税額シミュレーションを確認しましょう。

上記図表の「確定納税額」に注目してみると、①・②のケースでは、引き上げ後の確定納税額が予定納税額より大きくなっています。

これは、消費税率引上げ直後の事業年度において、予定納税額が税率8%時の消費税額を基準として算出されているためです。

消費税率引上げ直後の事業年度では、税率10%時に計算された確定消費税との差額のしわ寄せが生じることになります。

納税資金足りますか?

納税額シミュレーションで確認した通り、消費税の確定納税額が当初想像していたものより大きくなることがあるかもしれません。また、納税によって資金繰りが圧迫されることも考えられます。納税資金の増加について確保策を検討しましょう。

対策1.月次決算において納税する消費税額の推移を確認する

税抜経理を採用している場合

仮受消費税勘定と仮払消費税勘定を毎月相殺して、未払消費税勘定を計上するなど、納税額の推移を概算額で確認

税込経理を採用している場合

販売費及び一般管理費の部に消費税等の勘定を作成し、別途計算した概算納税額の仕訳を計上する

(借方)租税公課 ×××/ (貸方)未払消費税等 ×××

把握した毎月の消費税額を納税専用の口座に振り替えておけば安心ですね。

対策2.仮決算による中間申告を選択する

これは、増税による影響に限ったことではありませんが、例えば売上が急激に減少し、予定納税の納税資金が不足するようなケースでは、仮決算による中間申告を行うことで、予定納税額を減額できる場合があります。

対策3.営業キャッシュ・フローを黒字化する

営業キャッシュ・フローとは「税引前利益+減価償却費-運転資金」で求めます。

営業キャッシュ・フローから借入金返済額などを控除した残額が未払消費税等を上回っていれば、当期に営業活動から作られた資金で消費税等の納税を賄うことができる指標になります。

営業キャッシュ・フローが赤字あるいは納税資金を確保できていない場合には、利益率の向上、固定費の削減などによる対策が必要となります。

まとめ

一般消費者としても、消費税2%の増税は日常生活に大きな影響を感じていると思います。

課税事業者である法人や個人事業主にあっては、資金繰りを左右する出来事になりかねません。

これには、毎月の利益や資金の状況を把握し、早めの対策が重要です。

弊社では毎月の巡回監査を行い、月次損益のご報告をするとともに、問題点等についても経営者の方々とお話させていただいております。