2020年新型コロナウイルス感染拡大は経済活動の停滞と株価の暴落を招きました。

3月には日経平均株価は連日1,000円近く下落するなど記録的な下げ幅となり、株式投資において損失を出してしまった人は少なくないでしょう。

損失が出た場合にすべきこと、それは確定申告です。

特定口座で取引を行う場合には、「源泉あり」を選択しているケースが多いかと思います。この場合、譲渡益に係る所得税と住民税は売却時に源泉徴収されているので、自分で確定申告する必要はありません。

しかし1年間の損益がマイナスになってしまった場合には、通常不要である確定申告をすることで節税につながるケースがあります。

今回は、特定口座の取引において損失を出してしまった場合に確定申告するメリットと注意点について確認します。

確定申告するメリット

損益通算できる

複数の特定口座を持っている場合がこれに該当します。

(例)損益通算しない場合

A証券会社:損益+100万円(税額20万円※)

B証券会社:損益-80万円(税額0円)

支払う税金の合計額:20万円+0円=20万円

※分かりやすいように通常20.315%のところ20%で計算しています。

確定申告を行わず損益通算しない場合には、A証券会社の特定口座では譲渡益が出ているので20万円の所得税・住民税が源泉徴収されます。B証券会社では利益はないので税金はかかりません。結果、20万円の所得税・住民税を支払うことになります。

(例)損益通算する場合

100万円(A証券会社での利益)-80万円(B証券会社での損失)=20万円

20万円×20%=4万円

確定申告する場合には、100万円の利益と80万円の損失を相殺することができ、利益20万円に対して課税されます。結果、支払う所得税は4万円に減少します。

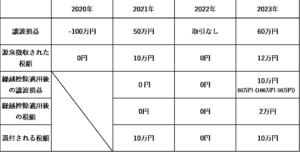

損失を3年間繰り越せる

保有する特定口座がひとつで損失が出た場合や、上記1.の損益通算をしてもまだマイナスが残る場合には、確定申告することでその損失を翌年以降3年間繰り越すことがきます。

繰り越した損失は翌年以降に出た利益と相殺することができ、所得税の還付を受けることができます。

この場合、翌年以降3年かけて20万円の節税をすることができました。

※損失を翌年以降へ繰越すためには、取引がない年でも確定申告をする必要があります。

図の場合、2022年は取引がありませんが、2022年分についても確定申告をしなければ2023年に繰越控除ができなくなるので注意しましょう。

注意点

国民健康保険料等※が増加することもある

※国保のほか、後期高齢者医療保険・介護保険も該当します。

特定口座について確定申告をしない場合には、いくら利益が出ても国保などの保険料が増加するということはありません。しかし還付を受けるために確定申告をした場合には譲渡所得の金額が国民健康保険料などの算定の基礎に算入されます。

譲渡損失の発生した年度は譲渡所得が0なので国保などの保険料の増加はありませんが、翌年以降に譲渡益が発生した場合には保険料が増加するケースが出てくるのです。

また保険料の増加だけでなく、70歳以上の場合には医療費の負担割合も大きくなる場合もあります。

国保に加入する個人事業主や後期高齢者医療保険の被保険者は注意が必要です。

このようなケースは、住民税については特定口座に係る譲渡所得を申告しませんという申告書を市町村に提出することで避けることができます。

所得税は申告するけど、住民税は申告しないという選択が可能なのです。

申告書の様式などについては各市町村異なりますので、ホームページなどで確認しましょう。

配偶者控除や扶養控除の適用を受けられなくなる可能性がある

配偶者控除や扶養控除を受けるための合計所得金額には、確定申告した特定口座にかかわる所得も含まれます。

例えばパートでの給与所得が40万円(給与所得控除後)のみの場合は合計所得金額が48万円以下となり扶養控除の対象となりますが、このほかに特定口座にかかわる所得が10万円あった場合には扶養控除の対象から外れてしまいます。

最後に

今回は株式の譲渡損失が出た場合に確定申告するメリットと注意点について確認しました。

損失を3年間繰り越すことができるので、翌年以降に譲渡益が出た場合には大きな節税となります。しかし所得税のことだけを考えて確定申告してみまうと、国民健康保険料などの負担が増加するなど、逆に損をしてしまうケースも考えられます。

特定口座について確定申告する場合には、住民税については申告不要とするほうがよいのかまで検討をしたうえで行いましょう。