緊急事態宣言解除後に新型コロナウイルスの感染者数は全国で再び増加し、休業や営業縮小を余儀なくされる事業者が依然として多い状況が続いています。失業者数増加の懸念から、2020年9月末で期限切れとなる雇用調整助成金のコロナ特例措置について、2021年3月末まで延長が検討されているそうです。(8月25日時点まだ決定されていません)

雇用調整助成金の特例措置の助成率は中小企業で最大10割、上限日額についても一人当たり8,330円から15,000円と、通常の雇用調整助成金と比べ大幅に優遇されています。当初手続きが複雑で申請数も伸び悩んでいましたが、現在は簡素化され、支給決定割合も高くなってきています。休業手当を支給している事業者はぜひ活用したい制度です。

今回は、雇用調整助成金を申請した後の経理処理についてです。初回(5月31日まで分)の申請期限が2020年8月末となっているので、申請が完了したケースが増えてくるこの時期。申請完了し一安心したいところですが、この雇用調整助成金は経理処理について注意が必要なのです。ぜひご確認ください。

雇用調整助成金は課税の対象

雇用調整助成金は、持続化給付金や休業協力金と同じく法人税や所得税の課税の対象です。

コロナで大変な状況の中もらった助成金に課税するなんて‥という声も上がっていますが、助成金等の収入も含め最終的に黒字になった場合には、税金を払うことになります。

というわけで、助成金の収入または所得への計上を忘れないようにしましょう。

なお消費税については課税の対象外なので、助成金等を課税売上には含める必要はありません。

収益の計上時期に注意

上記で確認したように、雇用調整助成金についても収益計上が必要です。

新型コロナウイルスの影響により売上が減少した場合には、持続化給付金など他の給付金等の申請を行っている場合もあるでしょう。

持続化給付金をはじめ他の給付金等については、給付が確定した時点に収益に計上するものがほとんどです。

したがって決算前に給付金等の申請をしていたとしても、まだ給付決定通知がない場合には未収計上などの処理は行いません。

しかし雇用調整助成金は、収益の計上時期について注意が必要です。雇用調整助成金は“その給付の原因となる休業の事実があった日の属ずる事業年度の益金の額に算入”しなければなりません。

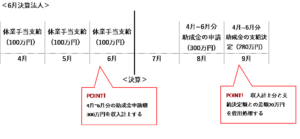

下記の図解6月決算法人の例をご確認ください。

6月決算法人が、4月から6月分の休業期間分として雇用調整助成金を申請した場合に、6月末時点で支給決定がないときでも、見積りで収益に計上する必要があります。

見積りで計上して実際の支給額と差があった場合には、差額があると分かったときに正しい金額に調整します。

万が一、支給がない場合も同様の処理になります。

※雇用調整助成金(特例)の申請期限

2020年4月分・5月分→2020年8月末

6月分以降→支給対象期間の末日の翌日から2月以内

所得拡大促進税制と雇用調整助成金の関係

所得拡大促進税制の適用を検討していて、雇用調整助成金の申請をしている場合にも注意が必要です。今回のような新型コロナの影響による休業手当については、所得拡大促進税制の判定の基礎である給与等に含めますが、雇用調整助成金の額は給与等から控除しなければなりません。

収益の計上時期と同じように、申告時に支給決定がない場合でも雇用調整助成金の申請を行っている場合には、見積り額を給与等の額から控除する必要があります。

控除した上で、所得拡大促進税制適用の有無を判定しましょう。

まとめ

雇用調整助成金の経理処理上で注意すべき点について確認しました。

申請から支給決定までの期間が事業年度をまたぐ場合には、対応する期間の支給見込額を見積りで計上する必要があります。

また所得拡大促進税制を検討している場合も、同じように対応する期間の雇用調整助成金を給与等の額から控除しなければなりません。

入金がまだない中で収入に計上したり控除したり、忘れてしまいがちな処理です。雇用調整助成金の申請を行ったら、収益計上時期と所得拡大促進税制について間違いないか確認をしましょう。