設備投資をする際に、購入するほかにリースを利用する選択肢があります。

リースを利用する最大のメリットは、初期費用が抑えられる点です。一括での購入が難しい場合でも、リース期間にわたり定額を支払うことで欲しかった設備を導入することが可能です。購入するよりも総額で支払う金額は多くなりますが、初期費用が抑えられ手元資金を有効に活用できるという点から、リースは多く利用されています。

最近ではカーリースなど、一般消費者にとってもリースは身近なものになりました。

今回は会社がリース取引をした場合の借主側の会計処理についてです。リースには3種類あり、それぞれ処理の仕方が異なります。

これからリース取引始める予定や、すでにリース利用しているけど会計処理不安だなと思っている場合には、ぜひご確認ください。

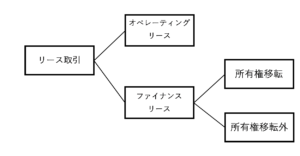

リースの種類

リースは大きく分けてオペレーティングリースとファイナンスリースに分けられます。

そしてさらにファイナンスリースは所有権移転ファイナンスリースと所有権移転外ファイナンスリースに分けられます。

オペレーティングリースとは?

ファイナンスリース取引以外のリース取引をオペレーティングリース取引といいます。

レンタルに近いイメージで、資産を借りたい期間は借主側で決めることができ、借りている資産に不具合等が生じた場合には貸主側で修理費等を負担することになります。

借主としては、借りている状態なので資産として計上する必要はありません。

会計処理についても毎月の支払額を賃借料として経費に計上します。

ファイナンスリースとは?

オペレーティングリースに対してファイナンスリースとは下記①及び②に該当するリース取引をいいます。

①途中解約できない

②フルペイアウト(リース期間中に発生する修理費などの費用も借り手側で負担する)

所有権移転ファイナンスリース取引

・リース期間終了後に無償や著しく有利な価格で借り手側に譲渡されるもの

・再リース料が著しく低いもの

・リース資産が特別使用のもので、その借り手だけが使用することが予定されているもの

など実質的には所有権が借手側にある取引です。

所有権移転外ファイナンスリース取引

上記の所有権移転ファイナンスリース取引に該当しないものが所有権移転外ファイナンスリース取引となります。

原則的な会計処理

企業会計基準(損益計算書や貸借対照表などの財務諸表を作成する上で守るべきルール)では、リース取引について次のように処理することとされています。

オペレーティングリース→賃貸借取引として処理

ファイナンスリース→リース資産とリース債務を貸借対照表へ計上します。

資産・負債に計上する金額は、リース料総額の総額の現在価値もしくは、貸手の購入価額のうち低いほうの金額となります。資産計上した資産については、毎期減価償却費を計上し費用化していくことになります。

中小企業は簡便処理できる

原則的な処理方法を見てみると、現在価値など聞きなれない言葉も出てきてなんだか複雑ですね。

でも安心してください。

借手側が中小企業の場合には、一定の要件のもとで簡便的な方法によることもできます。

一定の要件とは…

・企業会計基準ではなく、中小企業会計要領・会計指針を適用する

※未払リース料の残高の注記が必要です。

・所有権移転外リース取引に該当するファイナンスリース取引を行った場合のみ

日本で行われているファイナンスリース取引は所有権移転外リース取引に該当するものが多いです。どのリース取引に該当するのかはリース会社に確認するのがよいでしょう。

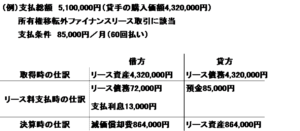

簡便的な処理では仕訳もとてもシンプルです。

リース料支払時: 支払リース料85,000円/預金85,000円

税金の計算上

税務上(税金を正しく公平に算出するためのルール)、ファイナンスリース取引については所有権移転と所有権移転外のどちらも売買取引として認識されます。

したがってリース資産は借手の資産とされ、減価償却により費用化していくルールです。

減価償却費として計上できる金額は、所有権移転と所有権移転外とで異なります。

所有権移転→実際に購入したものと同じ方法により計算した償却費

所有権移転外→リース期間定額法により計算した償却費(リース期間にわたり均等額を償却費として計上する)

所有権移転外リース取引の場合、リース期間定額法により計算した減価償却費と支払リース料として処理した金額が一致するので、税金の計算上の問題は生じないことになります。

消費税の処理

次に消費税の処理についての確認です。

オペレーティングリースについては、毎月の支払時に課税仕入れを認識します。

ファイナンスリースについては、リース資産の引渡しのあった事業年度に一括で課税仕入れを認識するのが原則です。

しかし消費税についても特例があり、所有権移転外ファイナンスリース取引について、会計処理上賃貸借取引として処理している場合には、リース料の支払時に課税仕入れを認識することも可能です。

リース契約書において利息相当額が明らかにされているものについては、その利息部分について非課税となりますので契約書の中身についても確認するようにしましょう。

最後に

今回は中小企業に向けにリース取引を行った場合の借手側の会計処理について確認しました。中小企業の場合、所有権移転外リース取引については賃貸借取引として処理できるので、複雑な計算や資産計上などの手間が省けるのがありがたいですね。

中小企業会計指針では、所有権移転外リース取引について簡便処理をした場合には注記を要件としています。注記しなかったからといって罰則があるわけではありませんが、より信頼性の高い財務諸表を作成するために、注記も行うようにしましょう。