法人でも個人事業主でも基準期間*の課税売上高が1,000万円を超える場合には、消費税の課税事業者に該当し、消費税を申告する必要があります。逆に1,000万円以下であれば、消費税が免除されるというのが基本です。少し前まではこれだけでよかったのでシンプルでした。しかし平成23年度の税制改正以降、新たなルール(納税義務の免除の特例)が次々と追加され、今では納税義務の判定がとても複雑なものになっています。

今回は個人事業主向けに基準期間の課税売上高が1,000万円以下であっても、課税事業者に成り得る3つのケースを解説します。

*基準期間とは

法人→前々事業年度

個人事業主→前々年

納税義務の免除の特例

特定期間による課税売上高

基準期間(前々年度)の課税売上高が1,000万円以下となったら、次に前年度の上半期(1月-6月)に注目しましょう。この上半期の間の課税売上と支払った給料の額が1,000万円を超える場合には、消費税は免除されずに課税事業者となります。売上と給料のどちらも1,000万円を超える場合なので、どちらかが1,000万円以下のときは該当しません。

この規定により開業2年目でも該当する納税義務が発生する可能性があります。

相続があった場合

相続が発生して故人の事業を引き継いだ場合も納税義務の判定においては注意が必要です。

事業を引き継いだ相続人自身の基準期間の課税売上高が1,000万円以下であっても、故人の課税売上高が1,000万円を超える場合には、課税事業者になります。

相続のあった年と翌年以降で取り扱いが異なりますので、下記の表で確認しましょう。

令和2年度(相続があった年度):相続人または被相続人のどちらかの基準期間の課税売上高が1,000万円を超えている場合は課税事業者に該当します。

図のように、相続人は1,000万円以下で被相続人が1,000万円超のときには、相続のあった翌日から課税事業者となります。

令和3年度:相続人と被相続人の基準期間の課税売上高の合計が1,000万円超の場合は課税事業者となります。

令和4年度:令和3年度と同じく、相続人と被相続人の基準期間の課税売上高の合計が1,000万円超の場合は課税事業者となります。

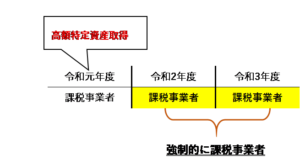

高額特定資産を取得した場合

課税事業者である期間中に高額特定資産*を購入や建設した場合には、3年間課税事業者が強制させるというものです。設備投資など行っている場合には、該当しないか確認しましょう。

*高額特定資産…税抜き1,000万円以上の棚卸資産や建物、構築物、機械、車両、器具備品等の固定資産

高額特定資産を取得した年度に免税事業者であった場合や簡易課税を選択していた場合には、対象外となります。

その他留意点

上記のほか、前年以前に課税事業者を選択する届出をしている場合は、課税事業者を2年継続のあと課税事業者をやめる届出をするまでは納税義務は継続しますので注意が必要です。

また課税売上高がギリギリ1,000万円に満たないような事業年度については、売上の計上漏れがないか細心の注意を払ってください。

ちなみに基準期間の課税売上高については、基準期間が課税事業者の場合、課税売上高は税抜き金額になります。一方で基準期間が免税の場合は、課税売上高は税込み金額です。当たり前のような気がしますが、意外と間違えやすい点なのでご確認を!

今回は個人事業主向けに納税義務の判定について、特例を3つご紹介しました。

次第に難解になっていく消費税の納税義務。

免税だと思っていたものが、実は課税事業者だったというときの負担はかなり大きいものになってしまいます。

判定は慎重に行いましょう。