経営に携わっていると一度は耳にしたことがあるかもしれない、損益分岐点。

損益分岐点とは文字通り、損(マイナス)と益(プラス)が分岐する地点のこと、すなわち損益がゼロの地点のことをさします。

利益がプラスになるのか、マイナスになるのかは会社にとって重要な事項ですよね。

自社の損益分岐点を知っておくことは、経営計画を立てる上で大切です。

たとえば黒字の会社にとっては、あとどのくらい売上が減ったら、どのくらい値引きをしたら赤字になってしまうのか知ることができます。

そして赤字の会社にとっては、どのくらい売上を伸ばせば黒字になれるのか知ることができます。

また来期以降の計画を立てる際にも、利益をこのくらい上げたいから目標売上をこうしようなど、より具体的な経営計画を立てることができます。

今回は、経営をする上で押さえておくべき損益分岐点の求め方を確認してみましょう。

損益分岐点を求める前に知っておくべき限界利益

まずは損益分岐点を求める際に重要な変動費や固定費そして限界利益について確認しておきましょう。

変動費と固定費

会社の費用は変動費と固定費に分類できます。

変動費とは売上の増減に応じて変動する費用、例えば売上原価や材料費などが該当します。

売上に対してかかる変動費の割合のことを変動比率といい、変動比率(%)=変動費/売上高×100で求めることができます。

一方固定費とは、売上の増減にかかわらず固定的に発生する費用をいい、家賃などがこれにあたります。

限界利益率

限界利益とは、売上から変動費を差し引いた利益のことをいいます。

売上高に対する限界利益の割合のことを限界利益率といい、限界利益率(%)=限界利益/売上高×100で求めることができます。

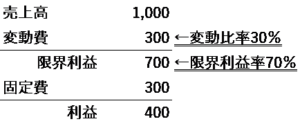

(例)

上記の例に示したとおり、変動比率と限界利益率の合計はいつも100%になります。

限界利益は売上が上がらなくてもかかる固定費をまかなうための利益です。当たり前のことですが、固定費が限界利益を上回る場合には赤字となってしまうのです。

損益分岐点の求めかた

損益分岐点とは、売上=費用となり利益がゼロになる地点をいい、この地点の売上高のことを損益分岐点売上高といいます。

損益分岐点の売上高とは、限界利益=固定費となる地点の売上高です。

したがって下記のような計算式に当てはめて、損益分岐点売上高を求めることができます。

(計算式)

先ほど示した例(固定費)の損益分岐点売上高は次のとおりとなります。

300÷1(-30%)=428

費用を変動費と固定費に分類する

計算式に当てはめれば損益分岐点を知ることができますね。

しかしこの計算のもととなる、会社の費用を変動費と固定費に分ける作業は単純ではありません。

確認したとおり変動費とは売上に応じて増減する費用ですので、売上原価以外にも様々な費用が変動費になる可能性があります。販売費及び一般管理費に分類している科目の中にも変動費が含まれているのです。例えば、売上に応じて発生する販売手数料や荷造運賃、また賃金等の一部も変動費に分類される場合があります。

どの科目が、またどのくらいの割合が変動費に分類されるのかは、それぞれの会社ごとに異なりますので、自社の売上と費用の関係を把握する必要があります。

最後に

今回は経営管理・計画をする上で知っておきたい損益分岐点について確認しました。

会社の費用を変動費と固定費に分類することは労力のいる作業となります。しかし損益分岐点を知っておくことで、より具体的な計画を立てることが可能になります。

まずは損益計算書を眺めながら、おおまかに変動費なのか固定費なのか区分してみるのはいかかでしょうか。