長寿大国の日本に生きる私たちにとっての大きな悩みのひとつが老後資金。

“年金もらえるの?”

“老後資金2,000万円貯めないといけないの?”

健康に長生きできることは喜ばしいことですが、どうしても付きまとうのが老後の生活費などお金の問題です。

個人事業主には会社員のような退職金がないので、そんな不安もより大きくなります。

安心して生活していくためにも、早いうちから備えておくことは大切です。

今回は、将来の資金を積み立てつつ所得税を節税できる制度、小規模企業共済をご紹介します。

どのような制度??

小規模企業共済とは国の機関である中小機構が運営する、個人事業主や小規模企業の経営者や役員のための退職金を自身で積み立てる制度です。

事業を廃業等した場合には、その積み立てたお金を退職金として受け取ります。

積立金額は月々1,000円~70,000円までの間で設定した金額を掛けることができます。(年払いも可)

小規模企業共済は誰でも加入できるわけではなく、個人事業主や小規模企業の経営者・役員に限られています。

※加入時に加入の要件を満たしていれば、廃業等により加入資格を喪失するまで入り続けられます。

例えば加入時の従業員数19人の会社役員が加入した場合で、翌年にその会社の従業員数が25人になったとしても掛け続けられるわけです。

小規模企業共済が昭和40年に創設された目的は

・廃業時等の生活資金や事業再建の準備資金の備え

・サラリーマンに比べ不足する社会保障政策の不備を補うため

でした。

会社勤めのサラリーマンとの不公平感を減らすための制度なので、加入者にはうれしいメリットが用意されているのです。

3つのメリットについて

メリットその①

掛金の全額が所得控除される=節税できる

所得控除されるということは所得税の課税される金額が少なくなるので、支払う所得税が少なくなります。

ここが小規模企業共済の最大のメリットといえるでしょう。

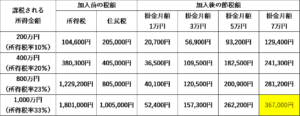

下記の表で節税額の目安をご確認ください。

(参考:https://www.smrj.go.jp/kyosai/skyosai/about/installment/index.html)

課税所得金額が1,000万円の人が月々7万円(年間84万円)掛けた場合の節税効果はなんと年間367,000円!

月々7万円の支払いは大変だからコツコツ1万円ずつという場合でも、しっかりと効果を発揮してくれます。

投資のようなリスクは負わずに、毎年大きな効果を生み出してくれるのだからありがたいですね!

メリットその②

共済金の受取方を選べる

退職金として一括で受け取れるのはもちろん、年金のように分割で受け取ることもできます。さらに一括と分割の併用も可能です。

一括の場合は退職所得扱いとなり、分割の場合は公的年金等の雑所得扱いになります。

受取時の所得税の計算にあたっては、退職所得控除もしくは公的年金等控除という特別な控除を受けることができます。

メリットその③

契約者貸付制度を利用できる

事業を行う中で、どうしても資金繰りが苦しいときなどは、積み立てた金額の範囲内で借入をすることができます。

例えば運転資金調達のような一般貸付制度に該当する場合には、上限2,000万円として積立てた金額のうちの7割~9割の資金の借入が可能です。

借入期間は借入金額が100万円以下の場合は6ヵ月もしくは12ヵ月、借入金額が505万円以上の場合には最長60ヵ月というように、借入金額によって期間は異なります。

金利はいずれも年1.5%(2020年7月現在)、返済は6ヵ月ごとの元金均等払いとなります。

借入期間に制限はあるものの銀行に融資の相談などに行かずとも借りることができるので、緊急時には助かりますね。

注意点

節税効果も大きい小規模企業共済ですが、加入を検討するにあたっては注意点もご確認ください。

注意ポイント①

元本割れのリスク

小規模企業共済をスタートしてから20年未満で任意解約した場合には、元本割れをしてしまいます。できれば廃業時まで掛け続けたいところです。

掛金は1,000円から70,000円までの間(500円単位)で設定できるので、支払いが厳しい時には掛金を少なくするなどして、上手に運用していくことがポイントとなります。

変更の手続きは意外と簡単です。

必要書類に記載して金融機関窓口等に提出すれば、提出した月から減額または増額することができます。

注意ポイント②

受取時に課税される

自分で積み立てたお金ですが、受け取る時には所得税が課税されます。

一括受取の場合には退職所得控除、分割の場合には公的年金等控除が受けられるので、税負担額は軽減されます。

退職所得控除については事業を営んでいた期間が長くなるにつれて、退職所得控除額も増えていきますので、場合によっては税金が発生しないということもあります。

小規模企業共済を長く続ければ続けるほど、節税される金額の合計も大きくなっていきます。しかし受取時には課税の対象となるということも、念頭にいれておきましょう。

注意ポイント③

死亡時の受取人は指定できない

生命保険などの場合には保険金の受取人は指定できます。しかし小規模企業共済は加入者が途中で死亡してしまった場合の共済金の受取人は次のように決められています。

配偶者⇒子⇒父母⇒孫⇒祖父母…

“自分が死亡したらこのお金は子に”という設定はできません。

注意点も考慮しておきたい小規模企業共済ですが、節税しながら貯蓄できるというメリットは大きいですね。

所得税率が高い人ほど、また長く続ければ続けるほど効果は大きくなっていきます。

優遇される制度があるのであれば、

小規模企業共済について知らなかった人も、

知っているけど手続き面倒だしと後回しになっている人も、

メリット・デメリットを比較して検討してみてはいかがでしょうか?