2019年は色々と税金に関する話題がニュースになりましたが、お笑い芸人Tさんの所得隠しと申告漏れの件が世間を騒がせました。Tさんは2012年から2015年個人的な旅行や私服代を会社の経費としていたようです。これについては会計の知識がなくとも「ずるいことをするなぁ!」という感想を持つことでしょう。

しかし日々の処理を真面目に誠実に行っている会社の経営者の方々も、いざ税務調査が来るなんてことになったらドキドキ不安を感じてしまうことがあるのではないでしょうか?

これは法人が支出する費用の中には、「経費なのか経費にしてはいけないのか」判断が迷うようなものが含まれているからだと思います。

経営者の中には、経費になるのかならないのかよく分からないからと、本来会社の経費として認められるものまでポケットマネーで処理してしまっていることも多いかもしれません。

そんな曖昧な経費の一つ、旅費交通費!

昨今、海外出張を行う会社は増えています。せっかく外国に行ったのだから、仕事もして観光もして現地を楽しんで来ることも多いでしょう。

Tさんの場合、私的な旅行を経費として計上し否認されたわけですが、それでは業務で海外出張と観光を併せて行った場合にはどの程度経費として計上できるのでしょうか?

海外出張費の取り扱い

まずは、観光を併せて行った場合を説明する前に、海外出張費について確認しておきます。

海外出張費のうち、取引先との商談や工場の視察など業務に必要なもので、通常必要と認められる範囲内の海外出張である場合には旅費交通費として経費となります。逆に業務に関係ない場合や必要以上に高い部分の金額は、「旅費交通費ではなく給与」として取り扱われます。

旅費交通費として処理した費用の中で、税務調査で否認された場合には、給与として個人に所得税が課税されます。さらに当事者が役員である場合には損金に算入されない(法人税の課税の対象になります)ことになるので、個人と法人と二重で税金が掛かることになります。

出張が業務遂行上必要なものであったといつでも証明できるように、旅行目的や費用の額、参加者の氏名などを記載した旅行行程表等の資料を作成しておくことが重要です。

海外出張中に観光を行った場合

次に業務と併せて観光も行った場合の取り扱いを確認しましょう。

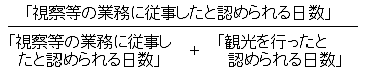

出張中に観光も行った場合には、出張期間中に業務を行った日の割合(=業務従事割合)を下記の計算式により算出して、航空券代や宿泊費などの出張費に損金算入割合(業務従事割合の10%未満を四捨五入した割合)を乗じて旅費交通費(会社の損金)になる部分の金額を計算します。

<業務従事割合の計算式>

(例)社長がアメリカへ渡航 航空券代と宿泊費は会社支払い

※今回分かりやすくするため日当については省きます。

10日間(移動日含まない)のうち4日間業務、6日間観光 →損金算入割合40%

往復交通費、宿泊費の合計 50万円

50万円×40%=20万円 → 旅費交通費

50万円-20万円=30万円 → 役員給与

基本的にはこのような計算でよいのですが、損金算入割合が大きい場合又は小さい場合には取り扱いが変わってきます。

損金算入割合が

10%以下の場合…全額個人の給与

90%以上の場合…全額旅費交通費として処理

また業務従事割合が50%以上の場合には下記の通りとなります。

①往復旅費→旅費交通費

②宿泊費など①以外の費用×損金算入割合→旅費交通費

③①、②以外→給与

10日間のうち半分の5日間観光を楽しんだとしても、往復旅費はすべて旅費交通費として処理できます。

業務を行っていたことが証明できる書類をきちんと用意しておけば、旅費交通費として経費処理できる金額が意外と多いことが分かります。

判断に迷ったら

税務調査が来ることになったら、なんだか怖い気がするかもしれませんが、ルールに従って処理していれば恐れることはありません。

しかし法律には曖昧な表現が多々あります。海外出張の取り扱いにも記載した“通常必要と認められる範囲内” も一人ひとり通常必要な額は異なり、判断が難しいところです。経費にできるのかできないのか、判断が迷ったら専門家である税理士にご相談いただくのがよいでしょう。

当事務所では毎月1回お伺いする、巡回監査を実施させていただいております。より盤石な体制を構築したいとお考えの経営者の方々、まずは無料相談を!

経験豊富な税理士があたなの会社をサポートします!