前回“今日からできる相続税対策”では、生前贈与による相続税対策の基本について触れました。

今回は養子縁組と相続税との関係です。生前贈与も養子縁組ものちの相続税を減少させる効果がありますが、それぞれ別のアプローチになります。

生前贈与は、相続税の対象となる資産を生前に子どもたちなどに移しておき、持っている財産自体を減らし相続税を減額する方法でした。

それに対して養子縁組は、相続税の計算の仕組みを利用して節税するものです。

法定相続人を増やして、相続税を減らす方法となります。

法定相続人が増えると、基礎控除額が増えることと生命保険金や死亡退職金の非課税枠が増えるという二つの効果があります。詳しく見てみましょう。

基礎控除額が増える

相続税=(相続財産の価額-基礎控除額)×税率 によって計算されます。

そして基礎控除額とは3,000万円+(法定相続人の数×600万円)と計算されます。法定相続人の数が1人なら基礎控除額は3,600万円、2人なら4,200万円、3人なら4,800万円…とこのように法定相続人の数が多いほど基礎控除額が増えていきます。養子縁組をすると法定相続人の数が増えて、基礎控除額が増加します。

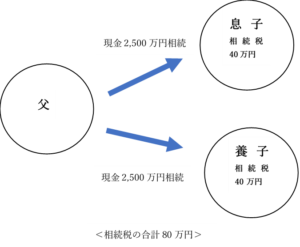

例えば、亡くなった父から5,000万円の現金が相続される場合を見てみましょう。

法定相続人が息子一人で、現金5,000万円を息子がすべて相続した場合には、息子は160万円の相続税を納めることになります。

(5,000万円―3,600万円)×15%-50万円=160万円

次に、上の例に養子が一人増えた場合を見てみましょう。

同じく相続財産が5,000万円で、息子と養子がそれぞれ2,500万円を相続した場合には、息子と養子とがそれぞれが40万円の相続税を納めることになり、二人納める相続税の合計は80万円となります。(5,000万円―4,200万円)×10%=80万円

このように納める相続税の総額は、法定相続人が2人の場合には半分となりました。

相続税は課税される財産の金額によって、税率が10%から最大で55%となります。税率が高ければ高いほど、効果も大きくなります。

生命保険金や死亡退職金の非課税枠が増える

死亡した場合に生命保険に加入していれば保険金が受取人に支払われます。

また会社等に務めている間に死亡してしまった場合には、会社から死亡退職金が支払われることがあります。

これらについても相続税の課税対象となるのですが、一定の金額については税金かかりませんという非課税枠があります。

非課税金額は次のとおり計算します。

非課税金額=500万円×法定相続人の数

生命保険金と死亡退職金のそれぞれに非課税枠が用意されており、どちらも計算方法は同じです。

例えば故人が1,000万円の生命保険に加入していて、法定相続人が1人の場合には1,000万円のうち500万円は税金がかかりませんが、残りの500万円については相続税がかかります。しかし法定相続人が一人増えて2人になれば、非課税枠が1,000万円に増加するため相続税がかからないことになります。

※法定相続人以外が保険金と受け取った場合には、非課税枠は使えません。

注意点

①法定相続人の数に入れられる養子の数には制限がある

上記で確認したように、法定相続人が増えれば基礎控除額や生命保険金等の非課税枠が増えます。しかし何人も何人もその計算に入れられるわけではありません。法定相続人の数に入れられるのは、故人に実の子がいる場合には養子1人まで。実の子がいない場合には養子2人までとなります。

②孫を養子にする場合には相続税2割加算

孫が養子になった場合にはその孫が支払う相続税が2割増加します。

※孫の親(=故人の子)がすでに死亡している場合には2割加算はありません。

③認められない場合も?

相続税法では“相続税の負担を不当に減少させる結果となる場合には、養子の人数を法定相続人の数に含めず相続税の計算ができる”とされています。

例えば、認知症など本人が意思決定できない中での養子縁組については、もっぱら節税目的として否認される可能性が高いでしょう。

④トラブルにならないよう細心の注意を!

養子縁組をすることで養子が財産の一部を相続することになれば、他の相続人の相続分が減ることになります。

残念なことですが、相続があるとただでさえ親族間その他のトラブルが起きやすいです。

上記③にも記載したように本人たちの意思が第一ではありますが、家族全員でよく話し合いトラブルが起こらないようにすることが大切です。

生前贈与に比べるとなんだかハードルが高く感じるかと思いますが、養子縁組も今回確認したように相続税を減少させる効果は大きいですね。