令和5年10月1日から導入される「インボイス制度」。

その準備期間として、令和3年10月1日から適格請求書発行事業者の登録申請が開始されました。

インボイス制度が始まると「仕入税額控除」という仕組みに大きく影響が出ますが、この仕組みについてちゃんと理解できていますか?

今回は仕入税額控除について基本的な考え方を確認してみましょう。

仕入税額控除とは?

消費税は、商品・製品の販売やサービスの提供の取引に対して課されます。例えば、「商品を仕入れた・売った」「商品を運送業者に運んでもらった」「店舗の修理を行った」など、日常の活動の中で発生する取引のほとんどが該当します。

そして実際に納税する金額を求めるためには、日ごろの経済活動のなかでお客様からお預かりした消費税から、仕入業者やその他取引業者に支払った消費税を差し引く必要があります。そうしないと、生産、流通などの各取引段階を経るたびに発生する消費税が二重、三重に累積してしまうからです。この「受け取った消費税から支払った消費税を差し引いて消費税を納める仕組み」が仕入れ税額控除なのです。

納付税額=課税売上にかかる消費税額―課税仕入等に係る消費税額

インボイス制度が始まると何が変わるの?

それでは、インボイス制度の導入が仕入税額控除にどのような影響を与えるのかを確認してみましょう。

インボイス制度とは、税務署に申請して登録を受けた「適格請求書発行事業者」が発行する適格請求書(=インボイス)等が、仕入税額控除の条件となる制度です。登録されていない事業者からの仕入れは「仕入税額控除の対象外」となることから、たとえ同額の仕入を行ったとしても、相手側が「適格請求書発行事業者」でない場合は、上記計算式の「課税仕入等に係る消費税額」に含めることができないため、納付税額が変わってしまいます。

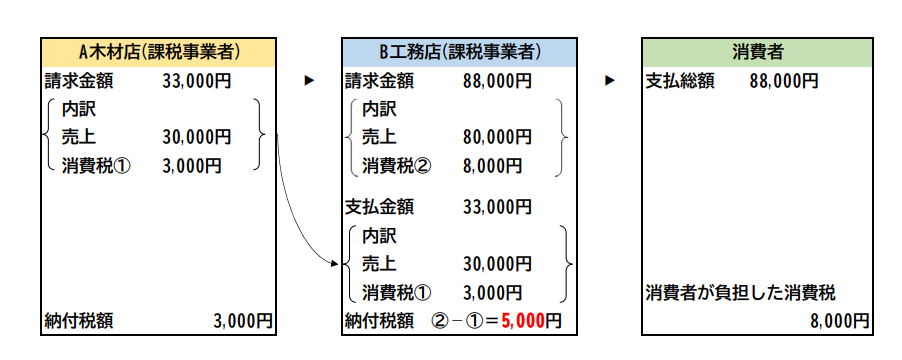

①課税事業者から仕入を行った場合

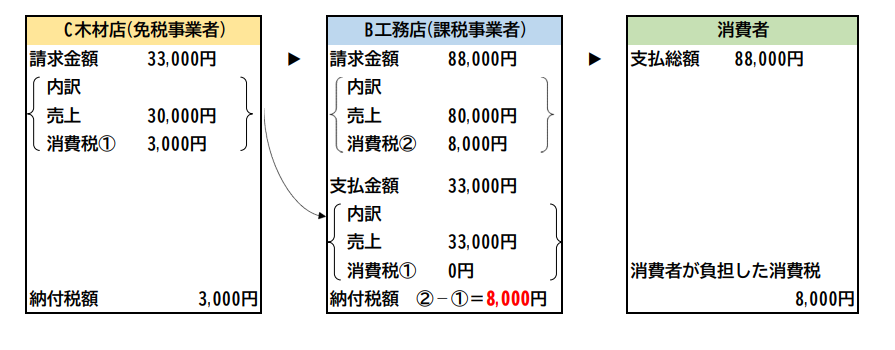

②免税事業者から仕入を行った場合

適格請求書発行事業者に登録できるのは課税事業者のみなので、「現在免税事業者だけど適格請求書等を発行したい!」という場合には課税事業者になる必要があります。

ただし、適格請求書発行事業者の登録を受けた後は事業者免税店制度の適用はなくなり、基準期間における課税売上高が1,000万円以下でも消費税の申告と納付が必要となりますので、ご注意ください。

おわりに

今回は仕入税額控除の基本的な仕組みを確認してみました。

次回の記事ではインボイス制度の導入にあたり、実際にどのような準備を進めていかなければならないかについて確認していきましょう!