会社の経営や経理に携わっていると頻繁に耳にする減価償却。当たり前のように使われているワードですが、自分自身会計の勉強を始めるまでは、聞いたこともありませんでした。

今回は知っているようで曖昧になっているかもしれない減価償却について、基本を確認してみましょう。

減価償却とは?

減価償却の前に費用(経費)とは何か?

費用(経費)とは売上を得るために必要だった支出や損失をいいます。

その年度の売上に対応する商品仕入や支払家賃、接待交際費などはその年の費用となります。

※その年の費用に入れられるのは、あくまでその年の売上に対応するものに限られるため、前払金などは除かれます。

減価償却とは?

次に300万円の社用車を購入した場合はどうでしょうか?

300万円を車両費などの科目で一度に費用処理するのは違和感がありますね。

車のほか機械、備品などの資産を取得した場合には、取得した時すぐには費用化しません。

まず資産に計上し、その後、時の経過とともに少しずつ費用として処理していく方法となります。

これが減価償却です。

取得価額が10万円未満のものや使用可能期間が1年未満の資産については、費用処理することができますが、10万円以上の資産については基本的に資産に計上し、減価償却する必要があります。

減価償却資産は時の経過とともに価値が減少するものに限られているので、これに該当しない土地や骨とう品などについては資産に計上したまま減価償却は行いません。

なぜ減価償却をするの?

減価償却は、会社の損益を正しく計算するために行います。

資産の価値は購入時にゼロになるわけではありません。

会社の損益を計算する上で、価値の減少に合わせて費用化することで会社の状態をより正しく示すことができます。

“1,000万円の利益が出そうだから、1,000万円の車を買って利益をゼロにして税金がかからないようにしよう。”

というような利益操作の可能性も減価償却により排除されています。

減価償却の方法

減価償却する期間

資産ひとつひとつに耐用年数が定められており、資産を取得した場合にはこの年数にわたり減価償却費を計上していくことになります。

例えば、新車の普通車の場合には耐用年数が6年なので、使用開始した時点から6年をかけて費用化していきます。

耐用年数は国税庁HPで確認することができます。

多くの会計ソフトはその年の減価償却費を自動計算してくれるものが多いですが、最初の耐用年数の登録を間違えてしまうと減価償却費が誤った数字になってしまいます。

新たに資産を取得したときには、耐用年数表をみて何年で償却するか確認しましょう。

償却方法

減価償却費の計算方法は、定額法や定率法、生産高比例法がありこの中からいずれかの方法を資産の種類ごとに選択することができます。

※建物・建物附属設備・構築物については定額法のみであるなど一定のルールがあります。

償却方法の中でよく使われるのが定額法と定率法です。

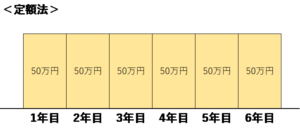

定額法とは

資産の耐用年数にわたって毎年均等額の減価償却費を計上する方法です。

均等なので費用計上額の把握がしやすいところが特徴です。

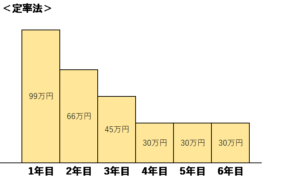

定率法

未償却残高(資産の取得価額-減価償却費の累計)に定率法の償却率を乗じて減価償却費を計算する方法です。

未償却残高が多い初年度には減価償却費が大きくなり、だんだんとその額が小さくなっていくのが特徴です。

早期に費用化したい場合に適しています。

減価償却費計上額の比較

300万円の普通車(新車)を取得した場合

定額法と定率法の各年度に計上する減価償却費の比較は次の通りです。

定額法、定率法のいずれも6年間で合計300万円の減価償却費を計上するという結果は同じですが、図に示した通り各年度の減価償却費は異なります。

減価償却の計算方法を変更したい場合には、変更したい事業年度が始まる前までに申請しなければならないので注意しましょう。

資産の計上漏れに注意

上記にも記載した通り、10万円以上のものは資産計上する必要があります。

※青色申告等の要件を満たす中小企業者等については30万円未満まで費用処理可能

決算前には次の項目について確認してみましょう。

・10万円もしくは30万円以上の資産が、費用処理されていないか?

・資産の取得とあわせて必要となった費用も取得費用に含まれているか?

(例)エアコンやパソコンの設置設定費用など

また減価償却資産とは形があるものに限りません。

ソフトウエアなどの形がないもの、無形固定資産と呼ばれるものも減価償却資産に該当します。

最後に

今回は減価償却について確認しました。

減価償却費は実際のお金の流れとは異なった動きをするので、イメージがつきにくい費用のひとつです。

まずはその資産の耐用年数が何年かをおさえ、その年数にわたって費用化していくという基本の流れを確認してみましょう。