個人事業主にとっては年末が提出期限となる会計関連の届出がいくつかあるため翌期の計画をするには重要な時期です。今回は12月末日を提出期限とする届出のうち、消費税に関する「消費税簡易課税制度選択届」について解説します。

売上高5,000万円以下の小規模事業者に該当する場合には、処理方法を変えることで消費税の納税額が減少することもありますので、ぜひご確認ください。

小規模事業者の消費税計算パターンは2種類

基準期間(個人事業主の場合2年前の年度)の課税売上高が5,000万円以下の小規模事業者は、消費税の計算方法を本則課税制度か簡易課税制度の2通りから選ぶことができます。

本則課税は、預かった消費税から支払った消費税を差し引いて納付税額を計算する原則的な計算方法です。考え方はとてもシンプルですが、本則課税ってやってみると結構大変ですよね。

取引の中には消費税がかかるものとかからないものがあり、1年分の取引について一つ一つ消費税についても把握していないと本則課税による計算ができないからです。

さらに軽減税率の導入で10%と8%という2つの税率が混在することで、煩雑さはさらに増しました。そこで小規模事業者の事務負担の軽減のための措置として、簡易課税制度が設けられています。

簡易課税制度による計算方法

どのように納付税額を計算するのか確認してみましょう。

簡易課税制度では課税売上高から消費税の納付税額を計算します。算式は次の通りです。

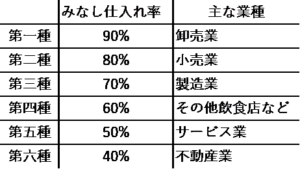

預かった消費税―預かった消費税×みなし仕入率*=納付する消費税

*みなし仕入れ率…業種ごとに決められた控除額を計算するための割合をいいます。

(例)業種:小売業 売上高(税込み):2,200万円 預かった消費税:200万円

納付税額:200万円―200万円×80%=40万円

上記の通り、簡易課税制度では仕入に関する消費税は一切考慮しません。

売上にかかわる消費税さえ正しく集計すれば納付税額を計算できてしまいます。簡易課税というだけあって、事務負担はかなり軽減されます。

簡易課税制度の適用を受けるためには?

簡易課税制度を利用するには届出書(消費税簡易課税制度選択届出書)の提出が必要になります。届出書は、この制度を利用したい事業年度が始まる前に提出していなければなりません。

個人事業主が令和3年度から簡易課税制度の適用を受ける場合の届出書提出期限は令和2年12月31日です。

また、現在簡易課税制度の適用を受けているけど本則に戻したいという場合には、簡易課税制度選択不適用届出書を提出します。提出期限は、選択届出書と同じく年度が始まる前までとなります。

重要:令和2年分については届出書の提出期限の特例があります。

消費税増税に伴い計算がより複雑になったため特例措置として令和2年12月31日までにこの届出書を提出すれば、令和2年分も簡易課税制度により計算することができます。

※法人にも適用されます。詳しくはこちらから(簡易課税制度選択届出手続き)

本則か簡易 どちらが有利?

一般的に、みなし仕入れ率が高い業種の卸売業や小売業では簡易課税制度のほうが有利となる場合が多いです。

しかし、みなし仕入れ率が低い不動産業などの業種でも経費の内訳が人件費や地代など消費税がかからないものの割合が多い場合には、本則課税を使うと控除できる消費税が少なくなるため、簡易課税制度を選択したほうが有利ということもあります。

また同じ業種でもA社は本則、B社は簡易有利ということもありますので、本則か簡易かどちらが有利かは、事業主ごとにそれぞれ検討する必要があります。

実際に計算してみましょう

本則と簡易を比較してみましょう(概算)。

上記に小売業を例にして簡易課税と本則課税を比較しました。

簡易課税での納付税額は前述のとおり課税売上から算出します。

本則課税はまず、すべての経費の合計から消費税のかからない経費*を差し引きます。そこに10/110を掛けると、支払った消費税を算出することができます。売上などの収入に係る消費税から支払った消費税を差し引いた金額が納付する消費税額となります。

*消費税がかからない経費の一例

給与や法定福利費などの人件費・税金・保険料・地代・支払利息など

*消費税はすべて10%として計算しています。

今回の例では納付税額が簡易課税の場合40万円、本則課税の場合59万円ということで簡易課税制度有利という結果になりました。

両者比べてみてどちらが有利となりましたか?

シミュレーションの結果、本則課税と簡易課税で納税額があまり変わらない場合には、事務負担軽減も考慮して簡易課税制度を選択するのもひとつでしょう。しかし納税額が大きく変わりそうな場合には、計算方法の変更を検討してみはいかがでしょうか。

増税により負担が大きくなった消費税を少しでも軽減できれば、資金繰り対策にも助かります。

消費税には細かい規定(例えば、簡易課税を選択したら2年継続しなければいけない等)が多く慎重にシミュレーションする必要があるため、変更を検討する際には税理士など専門家に相談することをおすすめします。