パソコンやエアコンなど少額の減価償却資産を取得した場合に、どのように経理処理していますか?

中小企業者や個人事業主の場合には全額経費にできる規定もあり、経理処理の方法は一つではありません。30万円未満の資産は費用処理できるという規定は広く知られているので、少額の資産を取得したら資産に計上せずに費用処理しているケースも多いでしょう。

処理方法の選択肢がいくつかあるということは、状況に応じて処理方法を変えることで、経費を上手に使って節税につなげることも可能なのです。

今回は、30万円未満・20万円未満・10万円未満に分けて処理方法を確認するとともに、使い分けるポイントを解説します。

20万円以上30万円未満の資産について

まず20万円以上30万円未満の減価償却資産を取得した場合の経理処理方法を確認しましょう。

パターン①資産計上

10万円以上の資産を取得したら資産計上するのが原則です。資産に計上して毎期減価償却して費用処理していきます。

こんなときにおススメ

赤字になりそうな場合や翌期以降の利益が出るときのために経費をとっておきたいときには、資産計上するのが有効です。

法人は青色欠損金(赤字)を10年間繰り越すことができますが、個人事業主の場合にはその期間が3年となります。経費が使われないまま期限切れとなってしまうこともあるので、資産計上して減価償却するのがいいでしょう。

パターン②全額費用処理

中小企業者等*や個人事業主の場合には、資産計上せずに費用処理することもできます。

この規定は青色申告をしている特典なので、白色申告をしている場合には使えません。

またいくらでも費用処理できるわけではなく、1年あたり300万円までという上限があります。

*従業員の数が500人以下の中小企業者等に限定されています。

※取得価額が30万円未満かどうかは、一台あたりや一組あたりの金額が30万円未満であるかどうかにより判定します。例えば、1台あたり25万円のパソコンを2台購入し合計50万円である場合でも、1台あたりの取得価額は30万円未満となり費用処理の特例を使うことができます。

取得価額の考え方は、20万円未満・10万円未満も同様です。

こんなときにおススメ

例年に比べ利益が大きい事業年度に経費を増やしたいときには有効な方法です。

中小法人は所得800万円を境に法人税率がアップします。この規定をうまく利用して所得を800万円以下に抑えたり、800万円を超える部分を少なくしたりすることも可能です。

また翌期に利益が減少しそうなときには、翌期に計画していた資産の購入を前倒しすることでさらなる節税にもつながります。

10万円以上20万円未満の資産について

次に10万円以上20万円未満の資産を取得した場合の処理方法についてです。

パターン①と②については、30万円未満と同様になります。

パターン①資産計上 上記30万円未満と同様

パターン②全額費用処理 上記30万円未満と同様

パターン③3年均等で費用処理

20万円未満の資産の場合、一括償却資産として3年間で均等償却することもできます。

一括償却資産として費用処理する場合は、青色申告や中小企業者等の要件はないので、誰でも使うことができますし、1年あたり300万円というような上限金額もありません。

さらに一括償却資産のうれしいところは、償却資産税がかからない点です。19万円の資産を一括償却資産として処理した場合には償却資産税の申告は不要です。

しかし同じ19万円の資産でも費用処理した場合や資産に計上した場合には償却資産税の申告をしなければなりません。償却資産税率は1.4%と高くはありませんが、節約になりますし申告する手間がかからないのがありがたいですね。

経理処理上の注意点は必ず3年で償却する点です。途中で廃棄などして手元にその資産がなくても3年かけて費用処理をしていきます。

なお中古資産等で耐用年数が3年未満のものにも適用することがきます。

こんなときにおススメ

毎期継続的に利益が出ていて、今期に無理して経費を作らなくてもいい場合には、償却資産税がかからないので一括償却資産として処理するのもおススメです。

10万円未満の資産について

最後に10万円未満の資産を取得した場合の処理方法についてです。

10万円未満の場合には、費用処理しているケースがほとんどかもしれませんが、法人の場合には選択肢が3つあります。

パターン①資産計上 ※法人のみ※

法人と個人事業主では取り扱いが異なります。

法人は10万円未満の資産を取得した場合、資産計上か費用処理か任意で選択できます。

しかし個人事業主は、10万円未満もしくは使用可能期間が1年未満の資産を取得した場合には、必ず経費として処理しなければなりません。

通常10万円未満の資産には償却資産税はかかりませんが、資産計上し減価償却した場合には償却資産税の対象となりますので注意が必要です。

パターン②費用処理

パターン③一括償却資産 ※法人のみ※ 上記20万円未満と同様

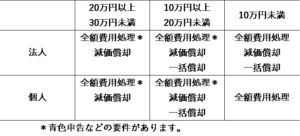

取得価額別の処理方法を下記の表にまとめました。

今回は少額の減価償却資産を取得した場合の経理処理方法について確認しました。

何かと買い替えが多い少額の資産。

決算月にはもう一度どのように経理処理したか見返してみましょう。

処理方法を変えて効率的に経費にすることで、節税につながるかもしれません。

当社では毎月の巡回監査時に資産の取得状況を確認し、処理方法のパターンを提示しております。また決算前に再度確認し、利益の状況を見ながらベストな方法を選択していただくお手伝いをしています。