マイホームの購入を検討している人なら耳にしたことがあるかもしれない住宅取得等資金贈与の非課税制度。平成27年に始まったこの非課税の特例、令和3年12月末をもって終了予定となっています。住宅の購入時には親からの資金援助を受けるケースもあるでしょう。通常はだいぶ高くつく贈与税も、この制度を利用すれば一定額まで課税されずに資金の贈与を受けることができます。この特例が終了する前に、制度の概要を確認しておきましょう。

どんな制度?

直系尊属である父母または祖父母などから住宅の取得や増改築するための資金の贈与を受けた場合で要件を満たすときは、限度額に達するまで贈与税が非課税になる制度です。

直系尊属に限られているので、配偶者の父母などからの贈与は対象外となります。

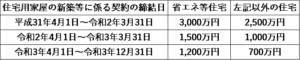

非課税限度額

下記のとおり住宅の取得に係る契約の締結日に応じて非課税限度額がかわります。

(消費税率が10%の場合)

※省エネ等住宅とは次のいずれかに該当する場合で、贈与税の申告書に証明書を添付する必要があります。

①断熱等性能等級4もしくは一次エネルギー消費量等級4以上

②耐震等級2以上もしくは免震建築物

③高齢者等配慮対策等級3以上

なお個人から中古住宅を購入する場合には消費税がかかりませんので、非課税限度額は下記の表のとおりとなります。(消費税率が10%以外)

非課税特例を利用できる人は?

・贈与を受けた年の1月1日に20歳以上

・贈与を受けた年の合計所得金額が2,000万円以下

・贈与を受けた時に日本国内に住所がある

・贈与を受けた年の翌年3月15日までに贈与を受けた全額を充てて住宅の新築等をすること

・贈与を受けた年の翌年3月15日までのその家屋に住むこと

※3月15日までに入居できない場合には、贈与を受けた年の翌年12月31日まで延長可能です。しかしそれを過ぎると非課税の特例は利用することができず贈与税の修正申告をし、通常の方法で贈与税を計算することになりますので注意が必要です。

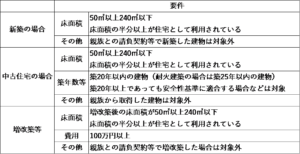

取得する住宅等の要件

贈与を受けた資金は、住宅の新築以外に、中古住宅の取得、すでに所有している住宅の増改築のための費用さらに住宅の敷地となる土地の取得にも充てることができます。

取得する住宅等についても要件がありますので、ご確認ください。

注意点

納税額0円でも必ず期限内に贈与税の申告を!

非課税の特例を適用した結果、納付する贈与税が0円だったとしても必ず期限内(2月1日~3月15日)に贈与税の申告書を提出しなければなりません。

その年に贈与を受けた金額が基礎控除以下(110万円)あれば申告が不要な通常の贈与とは取り扱いが異なりますので注意してください。

新型コロナと住宅取得等資金の贈与

上記で確認した通り住宅取得等資金の非課税の特例を受けるには、資金の贈与を受けた年の翌年3月15日までに住宅の取得し、遅くとも同年12月31日までにはその住居に住んでいることが要件となっています。しかし新型コロナの影響で建築が遅れ期日までに取得や入居ができないというケースが発生しています。

非課税の特例を使うつもりで贈与受けたけど、使えないの?と心配になりますね。

今回の新型コロナのような場合には、「災害に基因するやむを得ない事情」として取得や入居の期限が1年間延長されますので、該当する方はご安心を!

最後に

今回は終了の期限が迫ってきた住宅取得等資金の贈与の非課税制度について確認しました。

令和2年12月現在に新築等の契約した場合には、1,500万円まで非課税で住宅取得等資金の贈与を受けることができます。親などから1,500万円の贈与を受けた場合には、通常327万円の贈与税がかかりますので、かなり大きな節税効果となりますね。

また贈与した人が亡くなった場合、死亡の日の3年以内に相続人に贈与したものについては、相続財産に加算されるルールがありますが、この住宅取得等資金の非課税部分の金額は相続財産に加算されません。

大きな金額を贈与することができるので、相続対策としても有効な手段のひとつです。

マイホーム計画中で親などから資金援助を受ける可能性がある場合には、この特例の利用を検討してみてはいかがでしょうか?